- bestmarketing.ee

- dv.ee

- ehitusuudised.ee

- finantsuudised.ee

- foundme.io

- ituudised.ee

- kaubandus.ee

- kestlikkusuudised.ee

- kinnisvarauudised.ee

- laanevirumaauudised.ee

- logistikauudised.ee

- mu.ee

- palgauudised.ee

- personaliuudised.ee

- pollumajandus.ee

- raamatupidaja.ee

- toostusuudised.ee

- imelineajalugu.ee

- imelineteadus.ee

- nationalgeographic.ee

- virtuaalkliinik.ee

- OMX Baltic0,45%261,8

- OMX Riga0,1%881,81

- OMX Tallinn0,16%1 683,99

- OMX Vilnius0,6%1 012,12

- S&P 5000,4%5 745,37

- DOW 300,62%42 175,11

- Nasdaq 0,6%18 190,29

- FTSE 1000,2%8 284,91

- Nikkei 2252,79%38 925,63

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,89

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,51

- OMX Baltic0,45%261,8

- OMX Riga0,1%881,81

- OMX Tallinn0,16%1 683,99

- OMX Vilnius0,6%1 012,12

- S&P 5000,4%5 745,37

- DOW 300,62%42 175,11

- Nasdaq 0,6%18 190,29

- FTSE 1000,2%8 284,91

- Nikkei 2252,79%38 925,63

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,89

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,51

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

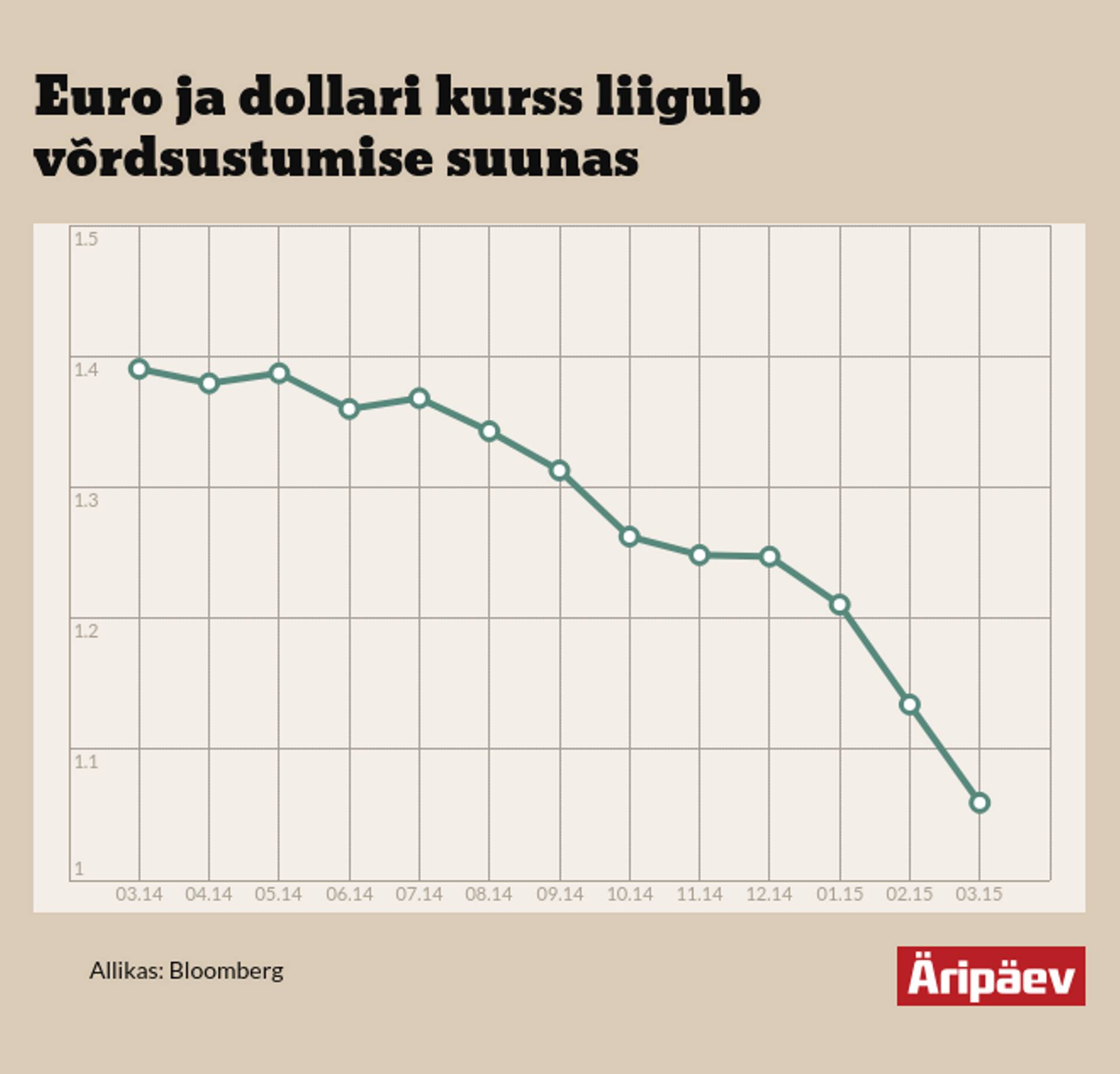

USA intressimäärade tõusu ootused laes

Kindlustunnet lisas möödunud reedel USAs avalikustatud tugev veebruari tööraport, mis pani riigi pikaajaliste võlakirjade intresside tootlused rallima ja viis aktsiahinnad langusesse.

Millal täpselt FED intressimäärade kallale asub, pole veel lõplikult selge. Kuid suurem osa välis- ja kodumaiseid analüütikuid on kindlad, et esimene tõus toimub sel suvel. Praegu on baasintressimäär rekordmadalal 0,25% tasemel.

Euroala majandus elavneb

Nordea peaökonomisti Tõnu Palmi sõnul mõjutab intresside tõus eeskätt USA dollari võlakirjade hindu ning survestab ka nõrgema majanduskasvuga arenevate turgude valuutasid. „Euro ja USA dollari intresside lahknevus süveneb veelgi. Mida tugevamad on USA majandusnäitajad, eeskätt palgakasvu numbrid, seda suurem võimalus on euro nõrgenemiseks,“ selgitas Palm FEDi tegevuse mõju finantsturgudele. Nõrk euro toetab omakorda euroala hinnakasvu ja eksporti, mis on meie jaoks positiivne.

Kui USA mõõdukas intressitõus toetab arenenud riikide, sealhulgas euroala majanduse elavnemist, siis pole arenevate turgude jaoks tugev dollar ja intressitõus oodatud. Küll aga aitab see Palmi sõnul kiiremalt väljuda üleüldisest negatiivsete intresside maailmast ning vältida hoiuseintresside edasist langust.

Aktsiaturgudele rohkem kõikumist

Lisaks tuleb ökonomisti sõnul arvestada sellega, et aktsiaturgude muutlikkus kasvab. Seega muutub investori jaoks üha olulisemaks investeeringu valik nii valuuta, majanduste kui sektorite lõikes. „Otsustavaks saab, millised ettevõtted tulevad paremini toime intresside tõusu ja tugevama dollariga,“ märkis ta.

LHV Panga analüütiku Erko Rebase sõnul on alanud aasta juba näidanud, et ainuüksi intressimäära tõstmise ootuste kruvimine ning lõpuks nende realiseerumine toob finantsturgudele tavapärasest rohkem volatiilsust. Siiski usub ta, et FED eelistab jääda majandusega võimalikult suureks sõbraks ning see peaks meeldima ka aktsiaturgudele.

Küsimusele, kuidas peaks investor praeguses olukorras käituma, vastas Palm, et kõik sõltub riskitaluvusest, ootustest ja võimalustest. Tema sõnul tasuks aga silmas pidada, et FED kannab hoolt selle eest, et eesolev intressitõstmine liialt majanduskasvu ei jahutaks. Seega ei osutu ka tõus agressiivseks. „Tavaliselt esimese intressitõusu puhul langevad korraks ka aktsiahinnad, kuid edasist kasvu dikteerib juba ettevõtete kasumite ja müügitulemuste kasv,“ lisas Palm.

Liigutakse väikeste sammudega

Palmi arvates tõstetakse eeldatavasti intresse selle aasta keskpaigas ning alustuseks tõenäoliselt 0,25%, et vältida finantsturgude ülereageerimist. Intressitõstu hoiab senikaua vaos nõrk palgakasv ning ka tugevam dollar, mis vähendab netoeksporti, lisas ökonomist.

Rebane arvas samuti, et esimene intressimäära tõstmine tuleb kas juuni või septembri istungil. Samas toonitas ta, et võtmelause, mida turuosalised kipuvad FEDi puhul unustama, on see, nende sammud pole kivisse kirjutatud, vaid sõltuvad jooksvast majanduslikust hinnangust. „Seda tasub meeles pidada ka siis, kui intressimäära tõstmisega on juba algust tehtud. Sestap ei saa eeldada, et igal järgneval istungil liigutatakse intressimäära automaatselt sammukese võrra ülespoole,“ rääkis Rebane.

Pigem usub analüütik, et edasine tõstmine tuleb võrreldes varasemate intressimäära tõusutsüklitega aeglasem. Seda põhjusel, et ettevõtete praegune kasumi kasv jätab soovida ja kinnisvarasektori taastumine on vaatamata ajalooliselt väga madalatele intressimääradele kujunenud oodatust vaevalisemaks. „Ma arvan, et FEDi reguleeritud intressimäära tõus jääb alla 100 baaspunkti aastas,“ märkis Rebane.

Ökonomistid nõustuvad FEDi poliitikaga

Suurem oma ökonomiste arvab, et USA Föderaalreserv liigub intressimäärade poliitikaga õigel kursil. Samas näitas hiljutine uuring, et intresside tõstmise aja suhtes jäädakse eri arvamusele.

National Association for Business Economics'i poliitikauuringus selgitati välja, et 58% majandusteadlaste hinnangul liigub FED õigel kursil. 36% vastanutest arvab, et kurss on liiga stimuleeriv.

„Suurem osa ökonomiste usub, et FED tõstab riigivõlakirjade intresse selle aasta teisel poolel. Samal ajal eelistaks enam kui kolmandik, et tõstmine tuleks hiljem,“ rääkis NABE Policy Survey Committee juht Peter Evans. „Vaadates pikemalt ette, näeme ka erinevaid arvamusi selle kohta, kui kõrgele intressid tõstetakse,“ lisas ta.

62% ökonomistidest usub, et FED tõstab intresside sihi praeguselt 0-25% vahemikust kõrgemale aasta teisel poolel. Tasub märkida, et mullu augustis tehtud uuringus prognoosis seda vaid 34% vastanutest.

9% vastanutest usub, et intresse tõstetakse juba aasta esimeses pooles ja võrreldes augustikuise 41%ga on see kõvasti kukkunud.

Veerand vastanutest prognoosib, et FED hoiab intressimäärad muutumatuna kuni 2016. aastani või isegi kauem.

Kui 46% vastanutest arvas, et fiskaalpoliitika on „peaaegu õige“, siis 28% iseloomustas seda sõnadega „liiga piirav“ ja 22% tunneb, et see on „liiga stimuleeriv“.

NABE uuringusse oli kaasatud 293 ökonomisti.

Seotud lood

Hiinas on süvenemas deflatsioonilised protsessid – see ähvardab maailma suuruselt teise majanduse probleeme veelgi võimendada. Juba praegu on Hiinas kinnisvaraturu kriis ning riik ja selle kodanikud on kulda kokku ostmas.

Enimloetud

1

Airbnb majutajat tabas ehmatus

6

Logistikaäris on keerulised ajad

Viimased uudised

Hetkel kuum

Airbnb majutajat tabas ehmatus

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Äripäeva esilehele